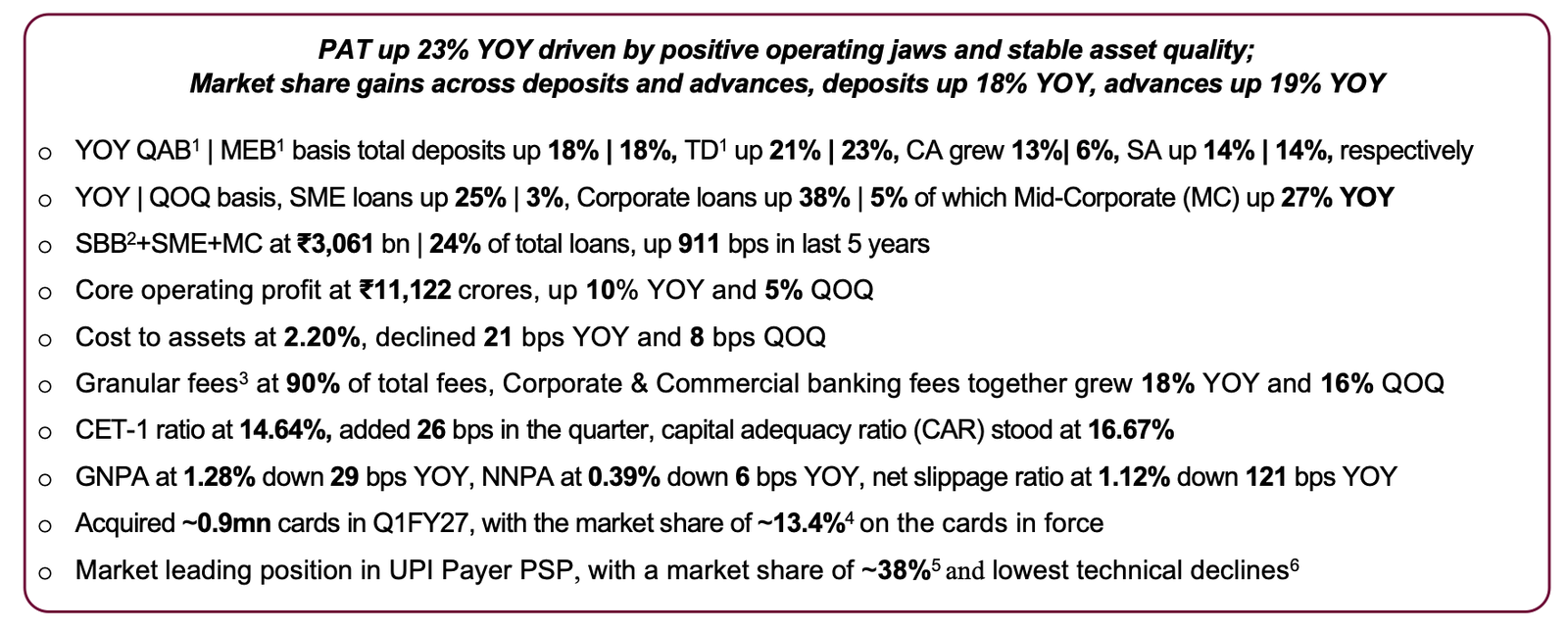

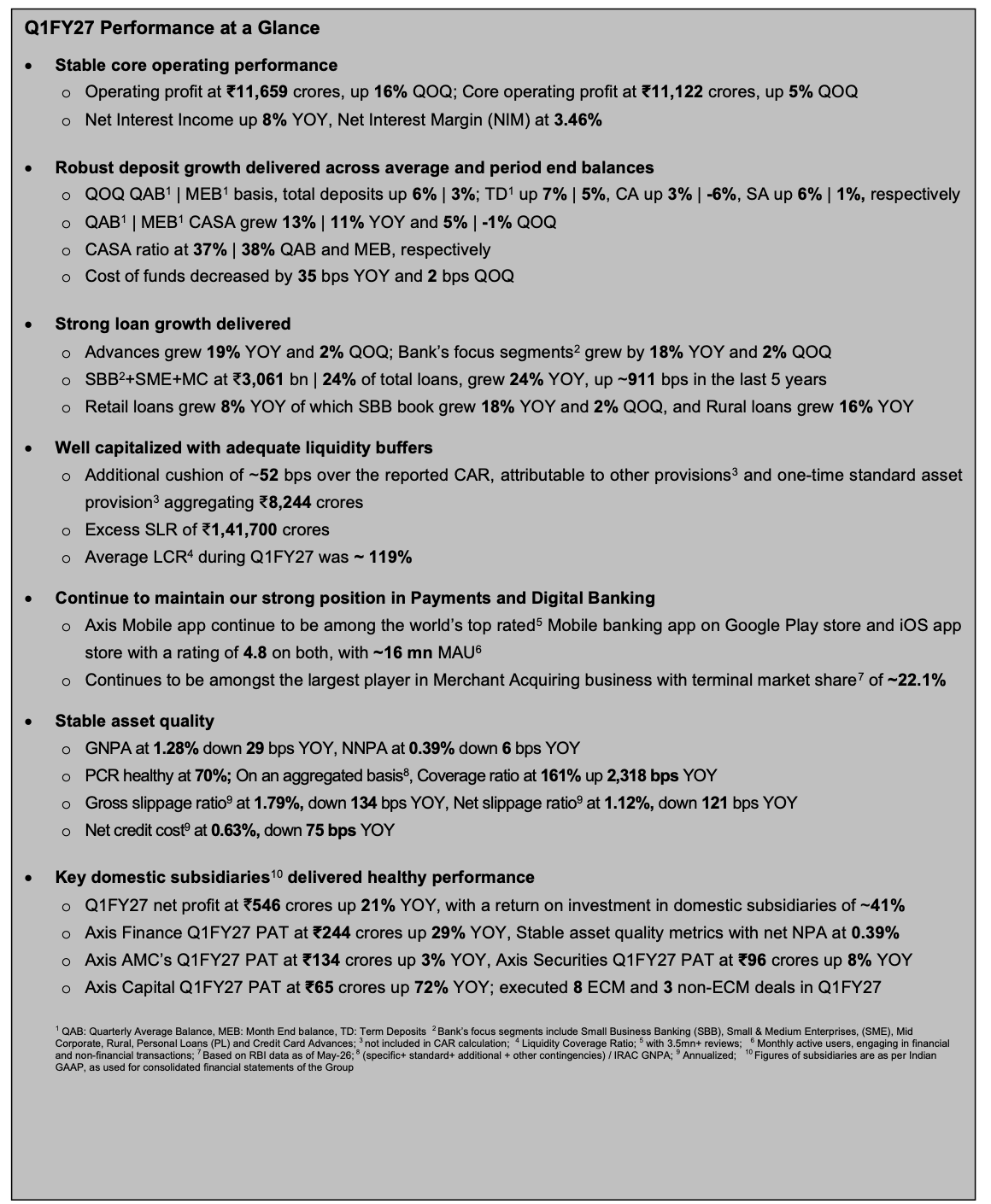

नई दिल्ली: एक्सिस बैंक ने शनिवार को 30 जून 2026 को समाप्त पहली तिमाही (Q1FY27) के वित्तीय परिणामों की घोषणा की। बैंक की शुद्ध ब्याज आय (NII) Q1FY27 में 8% की वार्षिक वृद्धि (YoY) के साथ 14,646 करोड़ रुपये रही। इस दौरान शुद्ध ब्याज मार्जिन (NIM) 3.46% दर्ज किया गया।

अन्य आय

Q1FY27 में शुल्क आय (Fee Income) 7% की वार्षिक वृद्धि के साथ 6,156 करोड़ रुपये रही। रिटेल शुल्क आय में 2% की वृद्धि हुई और यह बैंक की कुल शुल्क आय का 67% रही। कॉरपोरेट एवं कमर्शियल बैंकिंग शुल्क आय संयुक्त रूप से 18% YoY और 16% QoQ बढ़कर 2,004 करोड़ रुपये रही। तिमाही के दौरान ट्रेडिंग आय 537 करोड़ रुपये और विविध आय 42 करोड़ रुपये रही। इस प्रकार शुल्क, ट्रेडिंग और विविध आय सहित गैर-ब्याज आय (Non-Interest Income) Q1FY27 में 6,735 करोड़ रुपये रही।

प्रावधान और आकस्मिकताएं

Q1FY27 में प्रावधान एवं आकस्मिकताएं 2,223 करोड़ रुपये रहीं। विशिष्ट ऋण हानि प्रावधान (Specific Loan Loss Provisions) 2,079 करोड़ रुपये रहा। 30 जून 2026 तक बैंक के पास मानक परिसंपत्तियों एवं अतिरिक्त प्रावधानों सहित कुल 15,608 करोड़ रुपये के संचयी प्रावधान थे। यह राशि एनपीए प्रावधानों से अतिरिक्त है, जिसे पीसीआर (PCR) गणना में शामिल किया जाता है। इसके आधार पर मानक परिसंपत्ति कवरेज 1.24% रहा। 30 जून 2026 तक बैंक का कुल प्रावधान कवरेज अनुपात (विशिष्ट + मानक + अतिरिक्त प्रावधान सहित) सकल एनपीए (GNPA) का 161% रहा। तिमाही के लिए वार्षिकीकृत क्रेडिट लागत (Credit Cost) 0.63% रही।

वित्त वर्ष 2025-26 की चौथी तिमाही (Q4FY26) में बैंक ने अपनी सतर्क जोखिम प्रबंधन नीति के अनुरूप मानक परिसंपत्तियों के लिए प्रावधान ढांचे को स्वेच्छा से मजबूत किया था। व्यापक आर्थिक और भू-राजनीतिक अनिश्चितताओं को देखते हुए बैंक ने Q4FY26 में 2,001 करोड़ रुपये का एकमुश्त अतिरिक्त प्रावधान बनाया था। बैंक ने पश्चिम एशिया से संबंधित इस प्रावधान का कोई उपयोग नहीं किया है और 30 जून 2026 तक यह प्रावधान 2,001 करोड़ रुपये पर बरकरार है। बैंक के अनुसार यह केवल एहतियाती प्रावधान है और इससे परिसंपत्ति गुणवत्ता या ऋण एवं निवेश पोर्टफोलियो में किसी प्रतिकूल प्रवृत्ति का संकेत नहीं मिलता।

बैलेंस शीट

30 जून 2026 तक बैंक की बैलेंस शीट 20% की वार्षिक वृद्धि के साथ 19,21,966 करोड़ रुपये पर पहुंच गई। कुल जमा (Deposits) में तिमाही आधार पर 3% और वार्षिक आधार पर 18% की वृद्धि हुई। चालू खाते (Current Account) की जमा राशि में 6%, बचत खाते (Savings Account) में 14% तथा सावधि जमा (Term Deposits) में 23% की वार्षिक वृद्धि दर्ज की गई। कुल जमा में CASA की हिस्सेदारी 38% रही।

औसत त्रैमासिक शेष (QAB) के आधार पर कुल जमा में 6% QoQ और 18% YoY वृद्धि हुई। इस दौरान बचत खाते की जमा राशि में 14%, चालू खाते में 13% और सावधि जमा में 21% की वार्षिक वृद्धि हुई।

30 जून 2026 तक बैंक की कुल अग्रिम (Advances) 19% YoY और 2% QoQ बढ़कर 12,61,557 करोड़ रुपये रही। रिटेल ऋण 8% बढ़कर 6,75,546 करोड़ रुपये रहा, जो बैंक के कुल शुद्ध अग्रिम का 54% है। सुरक्षित रिटेल ऋणों की हिस्सेदारी लगभग 73% रही, जबकि रिटेल पोर्टफोलियो में गृह ऋण की हिस्सेदारी 26% रही।

स्मॉल बिजनेस बैंकिंग (SBB) में 2% QoQ और 18% YoY वृद्धि दर्ज की गई। लोन अगेंस्ट प्रॉपर्टी में 11%, पर्सनल लोन में 7%, क्रेडिट कार्ड अग्रिम में 5% तथा ग्रामीण ऋण पोर्टफोलियो में 16% की वार्षिक वृद्धि हुई। एसएमई पोर्टफोलियो 3% QoQ और 25% YoY बढ़कर 1,51,619 करोड़ रुपये रहा। कॉरपोरेट ऋण पोर्टफोलियो में 5% QoQ और 38% YoY वृद्धि हुई, जबकि मिड-कॉरपोरेट पोर्टफोलियो में 10% QoQ और 27% YoY की वृद्धि दर्ज की गई। कॉरपोरेट पोर्टफोलियो का लगभग 91% हिस्सा A- या उससे अधिक रेटिंग वाला है तथा Q1FY27 में स्वीकृत नए कॉरपोरेट ऋणों में 87% A- या उससे अधिक रेटिंग वाली कंपनियों को दिए गए।

30 जून 2026 तक बैंक के निवेश पोर्टफोलियो का बुक वैल्यू 4,38,955 करोड़ रुपये था। इसमें 3,61,934 करोड़ रुपये सरकारी प्रतिभूतियों, 51,938 करोड़ रुपये कॉरपोरेट बॉन्ड तथा 25,083 करोड़ रुपये अन्य प्रतिभूतियों जैसे इक्विटी और म्यूचुअल फंड में निवेशित थे। कुल निवेश में 74% होल्ड टू मैच्योरिटी (HTM), 11% अवेलेबल फॉर सेल (AFS), 13% फेयर वैल्यू थ्रू प्रॉफिट एंड लॉस (FVTPL) तथा 2% सहायक एवं संबद्ध कंपनियों में निवेश के रूप में था।

भुगतान और डिजिटल

Q1FY27 के दौरान बैंक ने लगभग 9.2 लाख नए क्रेडिट कार्ड जारी किए। इस अवधि में कुल यूपीआई लेनदेन मूल्य में 48% की वार्षिक वृद्धि दर्ज की गई। व्यक्तिगत ग्राहकों के कुल वित्तीय लेनदेन में डिजिटल लेनदेन की हिस्सेदारी 98% रही। डिजिटल चैनलों के माध्यम से 46% नए म्यूचुअल फंड एसआईपी (वॉल्यूम के आधार पर) शुरू किए गए। टैब बैंकिंग के माध्यम से 66% बचत खाते खोले गए, जबकि व्यक्तिगत रिटेल सावधि जमा का 48% मूल्य डिजिटल माध्यम से खोला गया। मोबाइल बैंकिंग लेनदेन की संख्या में 25% की वार्षिक वृद्धि हुई।

बैंक ने बताया कि Axis Mobile ऐप गूगल प्ले स्टोर और iOS ऐप स्टोर पर 4.8 की रेटिंग के साथ दुनिया के सबसे अधिक रेटिंग वाले मोबाइल बैंकिंग ऐप्स में शामिल है। इस ऐप पर 35 लाख से अधिक समीक्षाएं हैं। बैंक के अनुसार ऐप के मासिक सक्रिय उपयोगकर्ताओं (Monthly Active Users) की संख्या लगभग 1.6 करोड़ है और लगभग 1.2 करोड़ गैर-एक्सिस बैंक ग्राहक भी Axis Mobile का उपयोग कर रहे हैं।

यूपीआई पेयर पीएसपी (UPI Payer PSP) श्रेणी में बैंक लगभग 38% वॉल्यूम हिस्सेदारी के साथ अपनी अग्रणी स्थिति बनाए हुए है। भारत के मर्चेंट एक्वायरिंग कारोबार में भी बैंक की बाजार हिस्सेदारी 22.1% रही।

व्हाट्सएप बैंकिंग सेवा के तहत 2021 में लॉन्च के बाद से 4 करोड़ से अधिक ग्राहक जुड़ चुके हैं। बैंक अकाउंट एग्रीगेटर (AA) नेटवर्क पर शुरुआती बैंकों में शामिल रहा है और एए आधारित डिजिटल ऋण में प्रारंभिक स्तर पर अच्छी प्रगति दर्ज की है। बैंक के API डेवलपर पोर्टल पर 480 एपीआई उपलब्ध हैं।

वेल्थ मैनेजमेंट – बर्गंडी

30 जून 2026 तक बैंक के वेल्थ मैनेजमेंट कारोबार के तहत प्रबंधनाधीन परिसंपत्तियां (AUM) 20% YoY और 11% QoQ बढ़कर 7,53,819 करोड़ रुपये हो गईं। उच्च और अति-उच्च नेटवर्थ ग्राहकों के लिए बैंक की सेवा ‘बर्गंडी प्राइवेट’ के तहत 17,408 परिवार जुड़े हुए हैं। इसका AUM 16% YoY और 12% QoQ बढ़कर 2,68,058 करोड़ रुपये रहा।

पूंजी पर्याप्तता और शेयरधारक निधि

30 जून 2026 तक बैंक की शेयरधारक निधि 15% YoY बढ़कर 2,11,693 करोड़ रुपये रही। पूंजी पर्याप्तता अनुपात (CAR) 16.67% और CET1 अनुपात 14.64% दर्ज किया गया। इसके अतिरिक्त 7,013 करोड़ रुपये के अन्य प्रावधान और 1,231 करोड़ रुपये के एकमुश्त अतिरिक्त मानक परिसंपत्ति प्रावधान को CAR की गणना में शामिल नहीं किया गया है, जिससे रिपोर्टेड CAR पर लगभग 52 बेसिस पॉइंट का अतिरिक्त सुरक्षा कवच उपलब्ध है। प्रति इक्विटी शेयर बुक वैल्यू 30 जून 2025 के 596 रुपये से बढ़कर 30 जून 2026 को 681 रुपये हो गई।

परिसंपत्ति गुणवत्ता

30 जून 2026 तक बैंक का सकल एनपीए (GNPA) 1.28% और शुद्ध एनपीए (NNPA) 0.39% रहा, जबकि 30 जून 2025 को यह क्रमशः 1.57% और 0.45% था। तिमाही के दौरान लिखे जा चुके खातों से 961 करोड़ रुपये की वसूली हुई। राइट-ऑफ खातों से वसूली को समायोजित करने के बाद शुद्ध स्लिपेज 2,479 करोड़ रुपये रहा, जिसमें रिटेल 2,614 करोड़ रुपये, सीबीजी 136 करोड़ रुपये तथा होलसेल श्रेणी में 271 करोड़ रुपये का नकारात्मक स्लिपेज दर्ज किया गया।

तिमाही के दौरान सकल स्लिपेज 5,566 करोड़ रुपये रहा, जबकि Q4FY26 में यह 4,675 करोड़ रुपये और Q1FY26 में 8,200 करोड़ रुपये था। एनपीए खातों से वसूली और अपग्रेडेशन 2,126 करोड़ रुपये रहा तथा बैंक ने 2,399 करोड़ रुपये के एनपीए खातों को राइट-ऑफ किया।

30 जून 2026 तक सकल एनपीए के अनुपात में बैंक का प्रावधान कवरेज 70% रहा, जो 31 मार्च 2026 के समान था और 30 जून 2025 के 71% के मुकाबले थोड़ा कम रहा।

कोविड-19 से संबंधित समाधान ढांचे (Covid 1.0 और Covid 2.0) के तहत पुनर्गठित मानक ऋणों की बकाया राशि तिमाही के दौरान घटकर 913 करोड़ रुपये रह गई, जो सकल ग्राहक परिसंपत्तियों का 0.07% है। बैंक ने इन पुनर्गठित ऋणों पर लगभग 17% का प्रावधान रखा है, जो नियामकीय आवश्यकता से अधिक है।

नेटवर्क

30 जून 2026 तक बैंक का वितरण नेटवर्क बढ़कर 6,295 घरेलू शाखाओं और एक्सटेंशन काउंटरों तथा 315 बिजनेस कॉरेस्पोंडेंट बैंकिंग आउटलेट (BCBO) तक पहुंच गया, जो 3,352 केंद्रों में स्थित हैं। एक वर्ष पहले यह संख्या 5,879 शाखाओं और 235 BCBO की थी। बैंक के पास देशभर में 12,564 एटीएम और कैश रिसाइक्लर हैं। इसके अलावा, बैंक का Axis Virtual Centre आठ केंद्रों में संचालित है, जहां 1,700 वर्चुअल रिलेशनशिप मैनेजर कार्यरत हैं।

परिचालन लाभ और शुद्ध लाभ

Q1FY27 में बैंक का परिचालन लाभ 11,659 करोड़ रुपये रहा, जबकि कोर परिचालन लाभ 11,122 करोड़ रुपये दर्ज किया गया। इस दौरान परिचालन व्यय में 5% की वार्षिक वृद्धि हुई। बैंक का शुद्ध लाभ 23% की वार्षिक वृद्धि के साथ बढ़कर 7,114 करोड़ रुपये रहा।