नई दिल्ली: बैंक ऑफ महाराष्ट्र ने सोमवार को 31 मार्च 2026 को समाप्त तिमाही और वर्ष के लिए वित्तीय परिणाम जारी किए।

लाभप्रदता (31 मार्च 2026 को समाप्त तिमाही)

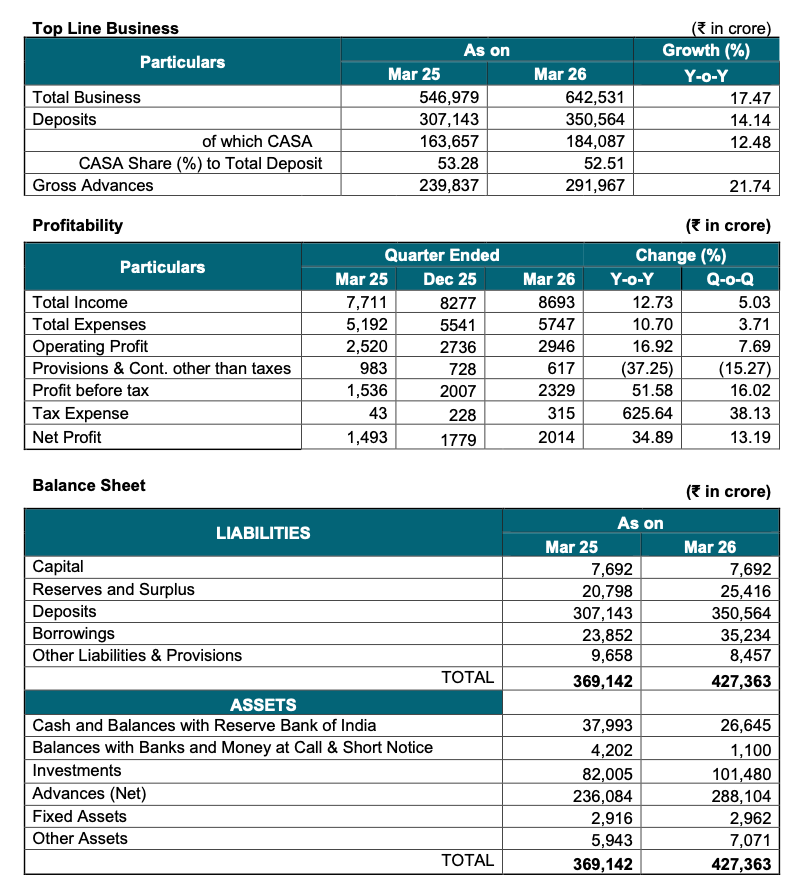

➢ शुद्ध लाभ (Net Profit) में साल-दर-साल आधार पर 34.89% की वृद्धि होकर Q4FY26 में ₹ 2,014 करोड़ रहा, जो Q4FY25 में ₹ 1,493 करोड़ था। यह तिमाही-दर-तिमाही आधार पर 13.19% बढ़ा।

➢ परिचालन लाभ (Operating Profit) में साल-दर-साल 16.92% की वृद्धि होकर Q4FY26 में ₹ 2,946 करोड़ रहा, जबकि Q4FY25 में ₹ 2,520 करोड़ था। यह तिमाही-दर-तिमाही आधार पर 7.69% बढ़ा।

➢ शुद्ध ब्याज आय (Net Interest Income – NII) साल-दर-साल 18.81% बढ़कर Q4FY26 में ₹ 3,702 करोड़ रही, जो Q4FY25 में ₹ 3,116 करोड़ थी। यह तिमाही-दर-तिमाही आधार पर 8.19% बढ़ी।

➢ कुल शुद्ध आय (Net Revenues – NII + अन्य आय) Q4FY26 में 13.26% बढ़कर ₹ 4,097 करोड़ से ₹ 4,640 करोड़ हो गई। यह तिमाही-दर-तिमाही आधार पर 6.55% बढ़ी।

➢ लागत-से-आय अनुपात (Cost to Income Ratio) Q4FY26 में सुधरकर 36.51% रहा, जबकि Q4FY25 में 38.50% था। 31.12.2025 को समाप्त तिमाही में यह 37.19% था।

➢ परिसंपत्ति पर प्रतिफल (Return on Assets – ROA) Q4FY26 में सुधरकर 1.97% रहा, जो Q4FY25 में 1.78% था।

लाभप्रदता (31 मार्च 2026 को समाप्त वर्ष)

➢ शुद्ध लाभ साल-दर-साल 27.17% बढ़कर ₹ 7,019 करोड़ रहा, जो 31.03.2025 को समाप्त वर्ष में ₹ 5,520 करोड़ था।

➢ परिचालन लाभ साल-दर-साल 16.41% बढ़कर ₹ 10,826 करोड़ रहा, जो पिछले वर्ष ₹ 9,319 करोड़ था।

➢ शुद्ध ब्याज आय (NII) साल-दर-साल 17.13% बढ़कर ₹ 13,664 करोड़ रही, जो पिछले वर्ष ₹ 11,666 करोड़ थी।

➢ शुल्क आधारित आय (Fee-based income) साल-दर-साल 6.97% बढ़कर ₹ 1,862 करोड़ रही।

➢ लागत-से-आय अनुपात 37.08% पर सुधरा, जो पिछले वर्ष 38.37% था।

➢ ROA 1.86% रहा, जो पिछले वर्ष 1.75% था।

➢ इक्विटी पर प्रतिफल (Return on Equity – ROE) 23.19% रहा।

परिसंपत्तियां एवं देनदारियां (31 मार्च 2026 तक)

➢ कुल व्यवसाय (Total Business) साल-दर-साल 17.47% बढ़कर ₹ 6,42,531 करोड़ रहा।

➢ कुल जमा (Total Deposits) 14.14% बढ़कर ₹ 3,50,564 करोड़ रहे।

➢ सकल ऋण (Gross Advances) 21.74% बढ़कर ₹ 2,91,967 करोड़ रहा।

➢ शुद्ध ऋण (Net Advances) 22.03% बढ़कर ₹ 2,88,104 करोड़ रहा।

➢ RAM (रिटेल, कृषि एवं MSME) व्यवसाय 20.74% बढ़ा।

• रिटेल ऋण 32.39% बढ़कर ₹ 85,857 करोड़ हुआ।

• MSME ऋण 10.71% बढ़कर ₹ 53,547 करोड़ हुआ।

पूंजी पर्याप्तता (31 मार्च 2026 तक)

➢ कुल Basel III पूंजी पर्याप्तता अनुपात 18.36% रहा, जिसमें Common Equity Tier 1 अनुपात 14.59% है।

संपत्ति गुणवत्ता (31 मार्च 2026 तक)

➢ सकल NPA (Gross NPA) घटकर 1.45% रहा, जो 31.03.2025 को 1.74% था। 31.12.2025 को यह 1.60% था।

➢ शुद्ध NPA (Net NPA) घटकर 0.13% रहा, जो 31.03.2025 को 0.18% था। 31.12.2025 को यह 0.15% था।

➢ प्रावधान कवरेज अनुपात (Provision Coverage Ratio) 98.59% रहा, जो 31.03.2025 को 98.26% और 31.12.2025 को 98.41% था।

लाभांश (Dividend)

➢ वित्त वर्ष 2025-26 के लिए 12% अंतिम लाभांश (प्रति इक्विटी शेयर ₹ 1.20) प्रस्तावित किया गया है। यह पहले घोषित और भुगतान किए गए 10% अंतरिम लाभांश (₹ 1.00 प्रति शेयर) के अतिरिक्त है।